相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

休日:土曜・日曜・祭日

小規模宅地等の特例(租税特別措置法第69条の4)

~貸付事業用宅地等への特例適用を解説~

2026年6月5日更新

租税特別措置法第69条の4『小規模宅地等の特例』を適用しますと、次のとおり宅地等の相続税評価額を減額することができます。

- 居住用宅地等・・・80%減額(330㎡まで)

- 事業用宅地等・・・80%減額(400㎡まで)

- 貸付事業用宅地等・・・50%減額(200㎡まで)

宅地等の相続税評価額を減額できるということは、相続財産の総額を小さくできますので、相続税を節税することができるということです。

相続財産に宅地等を含む場合には、相続税の節税対策として、先ずはこの特例を適用できるかどうかを検討しましょう。

相続税評価額を大きく減額する特例ですので、要件は詳細に定められています。次の項目より、特例を適用するための要件などについて解説致します。

小規模宅地等についての相続税の課税価格の計算の特例(概要)

租税特別措置法第69条の4には『小規模宅地等についての相続税の課税価格の計算の特例』が規定されています。一般に『小規模宅地等の特例』と言われています。

生活や事業の基盤となっている土地等に対する課税を緩和する規定ですので、居住用の宅地や事業に利用している土地などが相続財産に含まれているケースでは、この特例を適用することで、宅地等の相続税評価額を大幅に減額できます。

生前対策の一環として、特例の内容と適用要件を知って頂き、可能な限りご活用頂きたい特例です。

特例を適用することができる『小規模宅地等』は、次のとおり区分されています。

- 居住用宅地等

- 事業用宅地等

- 同族会社事業用宅地等

- 貸付事業用宅地等

上記1から4の区分の最後に『等』と付いているのは、それぞれ土地だけではなく、『土地の上に存する権利』、例えば『借地権』なども含むことから『等』と付いています。

このページでは、『貸付事業用宅地等』や『貸付事業』の意味から始まり、特例を適用する場合の要件、減額割合や適用限度面積などについてご説明致します。

『貸付事業用宅地等』の意味

『貸付事業』について

『貸付事業』が準事業に該当する場合

準事業とは、『事業と称するに至らない不動産の貸付けや、その他これに類する行為で相当の対価を得て継続的に行うもの』と規定されています。(租税特別措置法施行令第40条の2第1項)

準事業の具体例として、貸家を1軒だけ所有しているケースが挙げられます。貸家と貸家の敷地である土地を所有して、賃借人に家屋と敷地を賃貸し継続的に賃料を受け取っているケースです。一軒家の賃貸ですので、それなりの賃貸料を収受していれば、毎年の所得税確定申告も行われているものと想定されます。

被相続人の相続財産に、貸家一軒とその敷地が含まれている場合、貸家の敷地である土地が『貸付事業用宅地等の特例』の適用対象となります。

但し、この貸家一軒とその敷地を、相続開始前3年以内に新たに取得し、賃貸をスタートした場合には、特例の適用は認められません。

貸家とその敷地を新たに取得し賃貸をスタートしたのが、相続開始日前3年を超える日であれば、その貸家の敷地に対して、貸付事業用宅地等の特例を適用することができます。

『貸付事業』が準事業以外に該当する場合

貸付事業用宅地等の特例を適用できる人とそれぞれの適用要件

1.相続または遺贈により、被相続人の貸付事業に利用されていた土地等を取得した親族

【適用要件】

- 相続開始日から相続税の申告期限までの間に、被相続人の貸付事業を引き継ぎ、相続税の申告期限まで引き続き、貸付事業を営むこと。(継続要件)

- 相続開始日から相続税の申告期限までの間に、被相続人の貸付事業に利用されていた土地等を取得し(※)、相続税の申告期限まで引き続き、その土地等を所有していること。(保有要件)

(※)相続税の申告期限までに遺産分割協議が完了し、土地等の取得者が確定していることも要件となります。

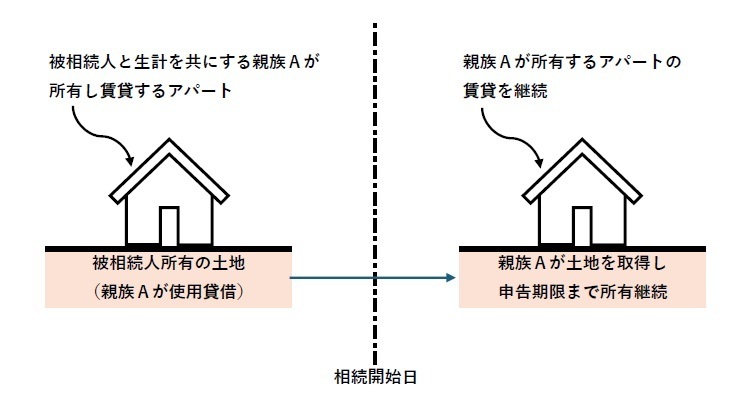

2.被相続人の土地等を相続または遺贈により取得した、被相続人と生計を共にする親族

≪参考≫この適用要件を満たす具体例として下図のようなケースが考えられます。

貸付事業用宅地等の課税価格の減額割合と適用限度面積

減額割合

貸付事業用宅地等の相続税評価額の100分の50(50%)を減額することができます。

(=相続税評価額の50%のみが、相続税の課税対象となる財産に加算されます。)

≪計算例1≫

貸付事業用宅地の相続税評価額が5,000万円(面積200㎡)の場合、小規模宅地等の特例を適用しますと、相続税の課税対象となる相続税評価額は、2,500万円になります。

減額・・・5,000万円×100分の50=2,500万円

特例適用後の相続税評価額・・・5,000万円-2,500万円=2,500万円

(=5,000万円×100分の50=2,500万円が相続税の課税価格に加算されます。)

適用限度面積

居住用の宅地等に小規模宅地等の特例を適用できるのは、宅地面積200㎡までです。

≪事例≫

被相続人が賃貸していた土地300㎡を、子が相続し、相続税の申告期限まで引き続き土地の賃貸を続けている場合、小規模宅地等の特例を適用することができます。(他の要件も満たしている。)

但し、特例を適用することができる貸付事業用宅地の面積は200㎡までとなります。

≪計算例≫

土地300㎡の相続税評価額が6,000万円とします。

①特例を適用できるのは200㎡までですので、下記の計算式で特例を適用できる相続税評価額を計算します。

6,000万円÷300㎡×200㎡=4,000万円

②小規模宅地等の特例適用により減額できる相続税評価額を計算します。

4,000万円×100分の50(50%)=2,000万円

③特例適用後の宅地の相続税評価額

居住用宅地等と貸付事業用宅地等に特例を適用する場合の面積

小規模宅地等の特例では、居住用宅地等と貸付事業用宅地等の両方に減額特例を適用することができます。但し、限度面積要件がありますので、限度面積に収まるように計算をしなければなりません。

【居住用宅地等と貸付事業用宅地等の両方に特例を適用する場合の限度面積判定式】

居住用宅地等の面積 × 330分の200 + 貸付事業用宅地等の面積 ≦ 200㎡

この計算式を満たす範囲の面積であれば、居住用宅地等と貸付事業用宅地等の両方に特例を適用することができます。

居住用宅地等に特例を適用する方が減額割合が大きいので、居住用宅地等への適用を優先します。

≪事例1≫

被相続人が居住していた宅地165㎡と賃貸していた土地100㎡に『小規模宅地等の特例』を適用する場合、限度面積要件を満たしているかを計算します。(特例適用のための他の要件も満たしているものとします。)

≪計算例≫

居住用宅地 165㎡×330分の200+貸付事業用宅地 100㎡=200㎡≦200㎡

居住用宅地の面積換算額100㎡と貸付事業用宅地の面積100㎡を合算して200㎡以下ですので、居住用宅地165㎡と貸付事業用宅地100㎡の両方に『小規模宅地等の特例』を適用することができます。

≪事例2≫

被相続人が居住していた宅地198㎡と賃貸していた土地100㎡に『小規模宅地等の特例』を適用する場合、限度面積要件を満たしているかを計算します。(特例適用のための他の要件も満たしているものとします。)

≪計算例≫

居住用宅地198㎡×330分の200+貸付事業用宅地100㎡=220㎡>200㎡

このケースでは、居住用宅地の面積換算額120㎡と貸付事業用宅地の面積100㎡を合算すると200㎡を超えてしまい、限度面積の計算式が満たされません。適用する面積を減らす必要があります。居住用宅地の減額割合(80%)の方が貸付事業用宅地の減額割合(50%)より大きいので、居住用宅地に優先して特例を適用します。

従いまして、居住用宅地198㎡全体に特例を適用します。そして、限度面積の計算式を満たすように、貸付事業用宅地80㎡に特例を適用することにします。

再度、限度面積の計算式に当てはめて検算します。

居住用宅地198㎡×330分の200+貸付事業用宅地80㎡=200㎡≦200㎡

貸付事業用宅地等を含む複数種類の宅地等に特例を適用する場合の面積

限度面積要件を満たしていれば、居住用宅地等・事業用宅地等・貸付事業用宅地等の3種類の宅地等に対して、小規模宅地等の特例を適用することができます。

限度面積の判定式は、次のとおりです。計算は上記の事例のように行ってください。

居住用宅地等の面積×330分の200+事業用宅地等の面積×400分の200+貸付事業用宅地等の面積≦200㎡

遺産分割が完了していることが大前提

上記の『貸付事業用宅地等の特例を適用できる人』に記載しているように、この特例を適用できるのは、特例を適用したい土地等を取得した人です。『取得した』ということは、相続人間の遺産分割協議を終えて、その人が土地等を相続し取得することが確定しているということを意味します。

従いまして、小規模宅地等の特例を適用するための大前提として遺産分割協議が整い、相続人の誰がどの財産を承継取得するのかが決まっていることが必要です。少なくとも、小規模宅地等の特例を適用したい土地等を相続し取得する人が決まっていることが必要です。

相続税の申告期限までに遺産分割が完了していることが特例適用の大前提となります。

但し、どうしても相続税の申告期限内に遺産分割協議が完了しなかった場合には、救済措置が設けられています。『遺産が未分割の場合の相続税申告』をご覧ください。

相続税申告書の提出が必須

貸付事業用宅地等の特例は、限度面積要件を満たせば、居住用宅地等の特例や事業用宅地等の特例と併用できます。この特例を最大限に利用しますと、最終的に相続税納税額がゼロとなることがあります。

相続税納税額がゼロであっても、小規模宅地等の特例を適用する場合には必ず相続税申告書を作成し、提出しなければなりません。小規模宅地等の特例を適用した結果、相続税納税額がゼロになった旨を、税務署に申告をすることで報告しておく必要があります。

- 相続税の基礎知識

- 相続不動産の税金

ご連絡先&アクセス

地図

小林佳与公認会計士・税理士事務所

住所

〒143-0023

東京都大田区山王2-1-8

山王アーバンライフ310

JR京浜東北線根岸線・大森駅

北口より徒歩1分

メールでのお問合せは24時間受け付けております。

お気軽にご相談ください。