相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

休日:土曜・日曜・祭日

相続時精算課税制度の改正(令和5年度税制改正)

2025年10月21日更新

相続時精算課税制度の改正ポイント

令和5年度税制改正で『相続時精算課税制度』について、次の2点が改正されました。

- 基礎控除の創設

- 土地または建物の価額の特例の創設

このページでは、改正された上記の2点について解説しています。

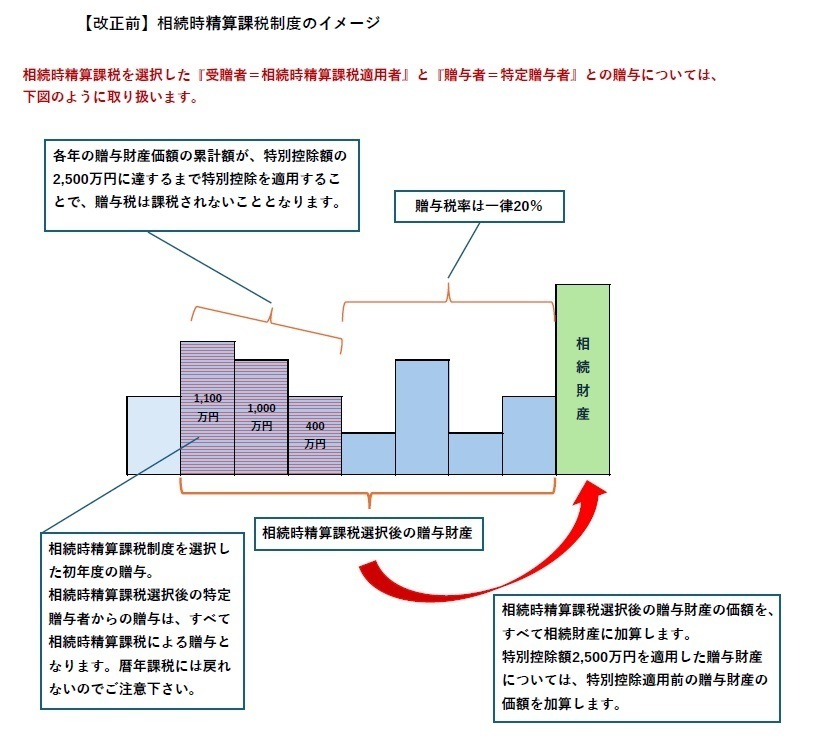

制度の概要~改正前~

相続時精算課税制度は、贈与税の課税方式の1つです。

贈与税の課税方式には『暦年課税制度』と『相続時精算課税制度』があります。

『相続時精算課税制度』は、受贈者が『相続時精算課税選択届出書』を提出することで利用することができる制度です。『相続時精算課税制度』を選択しない場合は、贈与契約に基づく資産の授受は『暦年課税制度』により贈与税の申告・納付を行うこととなります。

『相続時精算課税制度』を選択した後は、『暦年課税制度』に戻れませんのでご注意下さい。

制度の概要イメージ図~改正前~

国税庁公表のリーフレットを参考に弊事務所作成イメージ図

贈与税の取扱い

- 特別控除が2,500万円まで認められます。

- 特別控除額2,500万円を超過した贈与財産価額には、一律20%の贈与税が課税されます。

相続税の取扱い

- 相続時精算課税制度の適用対象者である贈与者が亡くなり、相続開始となったときに、贈与者(=被相続人)からの贈与財産を、すべて相続財産に加算します。

- 特別控除額2,500万円を適用して贈与税の計算をしている年分の贈与財産については、特別控除前の贈与財産の価額を相続財産に加算します。

- 相続時精算課税制度の贈与税を納付している場合には、相続税額から納付済みの贈与税額を控除できます。控除しきれない額は、還付されます。

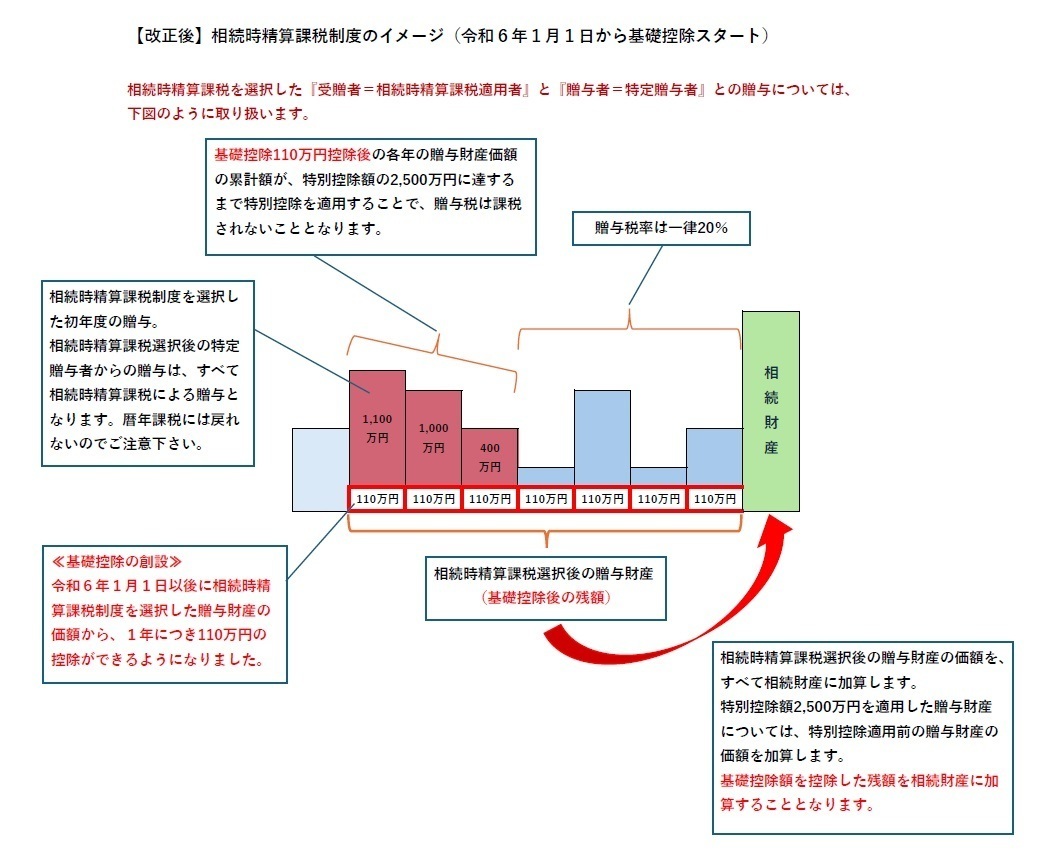

制度の概要~改正後~基礎控除の創設

『基礎控除の創設』により、変更された点をイメージ図に追加しました。変更点を理解し、相続税対策にどのように利用できるか検討してみましょう。

制度の概要イメージ図~改正後~

国税庁公表のリーフレットを参考に弊事務所作成イメージ図

贈与税の取扱い

- 暦年課税制度の基礎控除とは別に、相続時精算課税制度にも1年間に110万円の基礎控除が創設されました。相続時精算課税を適用した受贈者に対して110万円の基礎控除が認められます。特定贈与者が2人でも、受贈者の基礎控除額は合計110万円です。

- 基礎控除とは別に2,500万円の特別控除が認められています。

- 贈与財産の価額から、基礎控除110万円と特別控除2,500万円を控除した残額に一律20%の贈与税が課税されます。

相続税の取扱い

- 相続時精算課税制度の適用対象者である贈与者が亡くなり相続開始となったときに、贈与者(=被相続人)からの贈与財産を、すべて相続財産に加算します。

- 特別控除2,500万円を適用して贈与税の計算をしている年分の贈与財産については、特別控除額を控除する前の価額を相続財産に加算します。

- 基礎控除額110万円を控除した後の残額を、相続財産に加算します。(=110万円分は相続税の課税対象にならないということ。)

- 贈与税を納付している場合には、相続税額から贈与税額を控除できます。控除しきれない額は、還付されます。

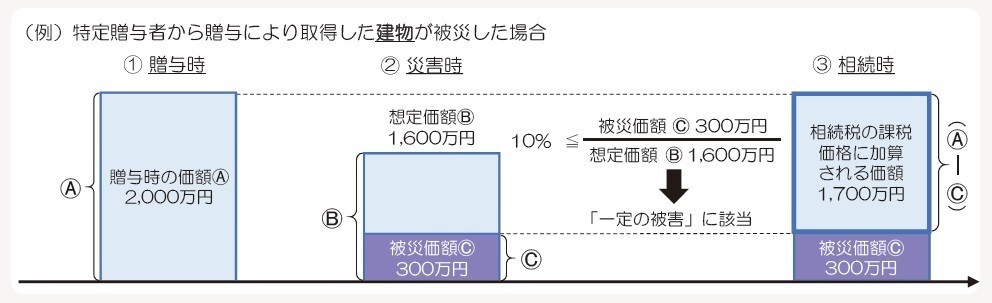

土地または建物の価額の特例の創設

令和6年1月1日以後の災害によって、相続時精算課税制度により受け継いだ土地または建物に一定の被害を受けた場合、相続財産に加算する価額は、それらの土地または建物の贈与時の価額から災害による被災価額を控除した残額とすることができるようになりました。

令和6年1月1日より前に、相続時精算課税制度により受け継いだ土地または建物が、災害により被害を受けた場合についても適用可能です。

特例適用のための要件がありますので、下記をご覧ください。

特例適用の主な要件

- 土地または建物の贈与日から、贈与者の死亡により開始した相続についての相続税申告期限までの間に、災害(※)が発生し相当の被害を被っていること。

- 受贈者が、土地または建物の贈与日から災害が発生した日まで、引き続き、その土地または建物を所有していたこと。

- 土地は、贈与の時の価額のうち、その土地の被災価額(※)の占める割合が10分の1以上となる被害であること。

- 建物は、想定価額(※)のうち、その建物の被災価額の占める割合が10分の1以上となる被害であること。

- 受贈者が、災害が発生した日から3年以内に、申請書を贈与税の納税地の所轄税務署長に提出し、承認を得ること。

(※)・・・次項『用語の説明』参照

用語の説明

- 『災害』・・・震災、風水害、冷害、雪害、干害、落雷、噴火その他の自然現象の異変による災害および火災、鉱害、火薬類の爆発その他の人為による異常な災害。害虫、害獣、その他の生物による異常な災害。

- 『被災価額』・・・土地または建物が災害により被害を受けた部分の価額から、保険金、損害賠償金その他これらに類するものにより補填される金額を控除した残額。

- 『想定価額』・・・災害が発生した日における建物の想定上の価額で、次の算式により求めることとされています。『建物の贈与の時における価額×{(①-②)÷①}』

①=次の㋐又は㋑のいずれか該当する年数、②=贈与の日から災害が発生した日までの期間の年数(①が上限)

- ㋐贈与の日において想定使用可能期間の年数の全部を経過している建物・・・想定使用可能期間の100分の20に相当する年数

- ㋑上記㋐以外の建物・・・想定使用可能期間の年数から経過済年数を控除した年数と、経過済年数の100分の20に相当する年数を合計した年数

- 『想定使用可能期間の年数』・・・建物の全部が事務所用であるものとした場合における減価償却資産の耐用年数等に関する省令別表第1に定める耐用年数をいいます。

- 『経過済年数』・・・その建物の新築の日から贈与の日までの期間の年数

特例の計算イメージ

国税庁公表リーフレット『令和5年度 相続税及び贈与税の税制改正のあらまし』より引用

【Tweet】

平成15年の制度創設当初の相続時精算課税の利用件数に比べ、近年では広く活用されておらず、利用件数は低水準で停滞しています。この状況を改善すべく『土地または建物の価額の特例』が創設されました。

相続時精算課税制度を利用して早期に受け継いだ土地や建物が被災してしまい、その評価額が激減しているにもかかわらず、相続財産に贈与時点の評価額をそのまま加算しなければならないというのは、酷なことです。

災害の多い日本ですので、令和5年以前にすでに相続時精算課税制度を利用して、土地や建物を受け継いでいる方々にとっても、朗報でしょう。

- 相続税の基礎知識

- 相続不動産の税金

ご連絡先&アクセス

地図

小林佳与公認会計士・税理士事務所

住所

〒143-0023

東京都大田区山王2-1-8

山王アーバンライフ310

JR京浜東北線根岸線・大森駅

北口より徒歩1分

メールでのお問合せは24時間受け付けております。

お気軽にご相談ください。