相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

休日:土曜・日曜・祭日

配偶者の税額軽減(相続税法第19条の2)

2025.3.25更新

被相続人と生活を共にしてきた配偶者については『配偶者に対する相続税額の軽減』(以下『配偶者の税額軽減』)規定を設け、特別の配慮がなされています。この規定が設けられた理由は次のように説明されます。

- 被相続人の遺産の維持形成には、配偶者の協力と貢献があること。

- 被相続人の死亡後の配偶者の老後生活を保障すること。

- 配偶者が相続により財産を取得することは、同一世代間の財産の移転であり、次世代への相続が比較的早くおとずれ、その際には、相続税が課税されること。

税額軽減の対象となる配偶者

配偶者の税額軽減規定を適用できる配偶者は、民法上の配偶者のみとされています。

民法上の配偶者とは、被相続人との婚姻の届出(民法第739条第1項)をしている人をいいます。従いまして、事実上婚姻関係と同様の状況にある人(事実婚の配偶者)であっても、婚姻の届出をしていない方は、配偶者の税額軽減の適用を受けることは出来ません(相基通19の2-2)。

また、配偶者が相続を放棄していても、被相続人から遺贈によって財産を取得している場合には配偶者の税額軽減の適用を受けることが出来ます(相基通19の2-3)。

さらに、財産を取得した配偶者が無制限納税義務者であっても制限納税義務者であっても、税額軽減の適用を受けることが出来ます(相基通19の2-1)。(「相続税の納税義務者」をご参照下さい。)

税額軽減の対象となる相続財産

配偶者の税額軽減の適用対象となる財産は、相続税申告書の提出期限までに配偶者が相続財産として実際に取得した財産に限られます。

従いまして、相続税の申告期限までに遺産分割協議が成立せず、遺産が未分割のままである場合には配偶者の税額軽減の適用を受けることは出来ません。但し、遺産が未分割の場合でも、一定の手続きにより配偶者の税額軽減規定を適用できます。

配偶者が実際に取得した財産とは、具体的には次に掲げるものが該当します(相基通19の2-4)。

- 相続税の申告期限までに遺産分割により取得した財産

- 単独相続により取得した財産

- 特定遺贈により取得した財産

- 相続開始前に被相続人から贈与により取得した財産で、相続税の課税価格に加算される財産

- 相続税法上、相続または遺贈により取得したものとみなされる財産(生命保険金や退職金など)

- 相続税の申告期限後3年以内に遺産分割により取得した財産

- 相続税の申告期限後3年を経過する日までに分割できなかったことにつきやむを得ない事情があり、税務署長の承認を受けた場合で、その事情がなくなった日の翌日から4ヵ月以内に遺産分割により取得した財産

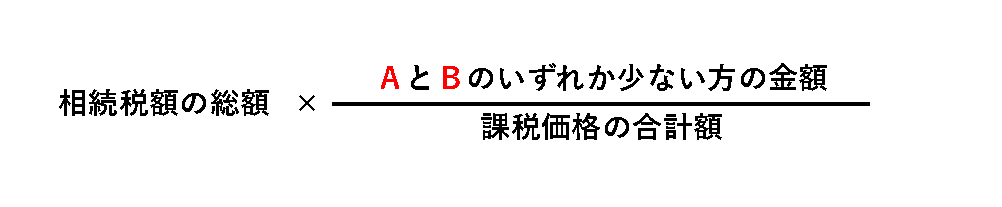

税額軽減額の計算方法

配偶者の税額軽減の適用により軽減される税額は次の計算式で算出されます(相基通19の2-7)。

A…配偶者の法定相続分(※)と1億6,000万円のいずれか大きい金額

(※)配偶者の法定相続分=課税価格の合計額×配偶者の法定相続割合(民法第900条)

B…配偶者が実際に相続した財産総額(=配偶者の課税価格の合計額)

配偶者の税額軽減を適用しますと、配偶者の相続税額は、配偶者の取得する財産の総額が「法定相続分」か「1億6千万円」のいずれか多い方の金額までであれば、ゼロになります。

是非とも活用したい規定ですが、配偶者への相続は同一世代間の財産の移転であり、次の相続が比較的早くおとずれることとなります。そこで、『配偶者の税額軽減』を適用する際には、二次相続(次の相続)への影響についても検討することが必要となります。

適用のための必要事項

配偶者の税額軽減を適用するためには、次の2点が必要不可欠な手続きとなります。

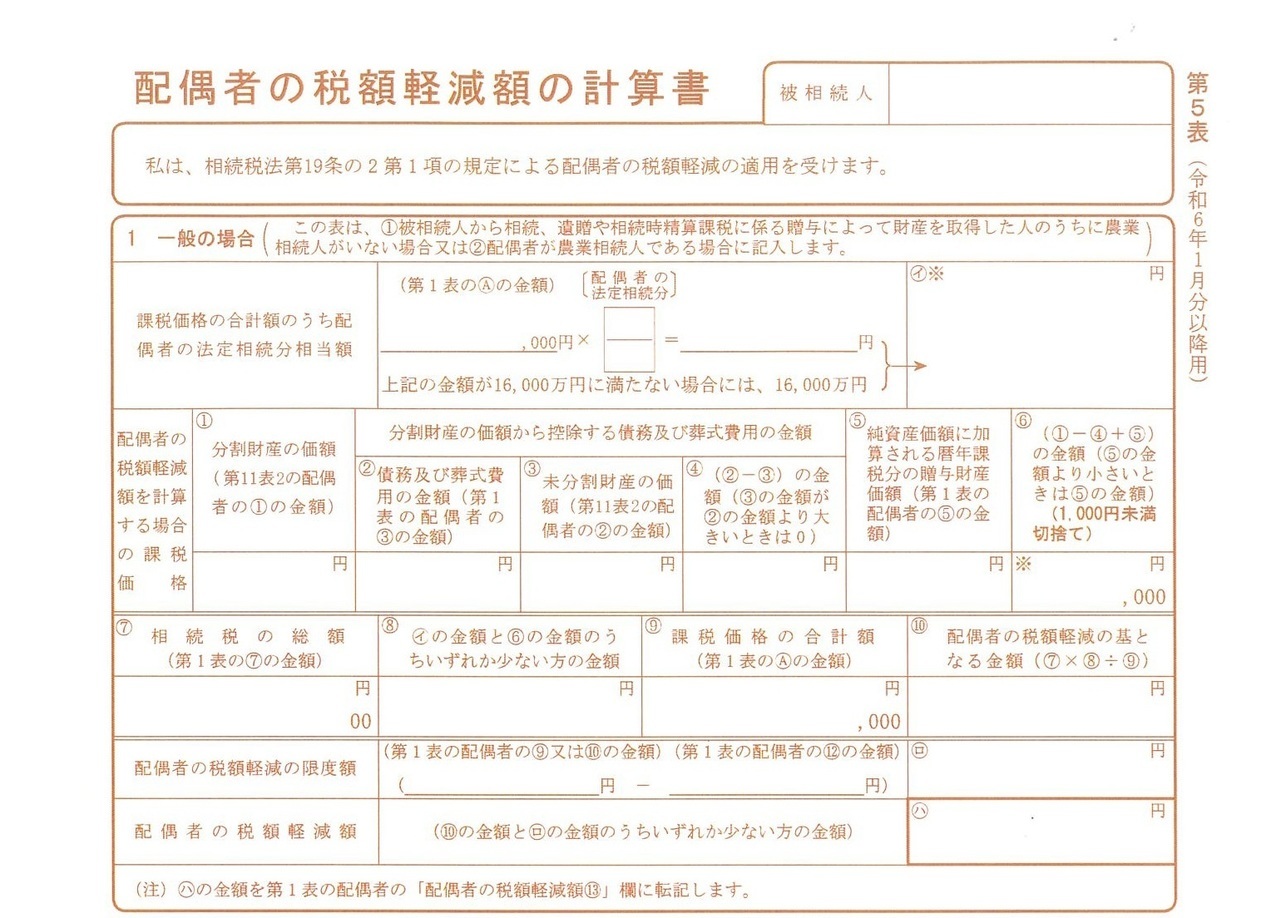

1.相続税申告書への記載

相続税の申告書(期限後申告および修正申告を含みます。)または、更正の請求書にその適用を受ける旨およびその計算に関する明細を記載すること。

期限内申告書の場合、具体的には相続税申告書第5表に必要事項を記載します。

- 相続税の基礎知識

- 相続不動産の税金

ご連絡先&アクセス

地図

小林佳与公認会計士・税理士事務所

住所

〒143-0023

東京都大田区山王2-1-8

山王アーバンライフ310

JR京浜東北線根岸線・大森駅

北口より徒歩1分

メールでのお問合せは24時間受け付けております。

お気軽にご相談ください。