相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

休日:土曜・日曜・祭日

生前贈与と相続税の関係(令和5年度税制改正)

2025年9月18日更新

相続開始前の贈与財産の相続財産への加算期間延長

改正前の制度の概要

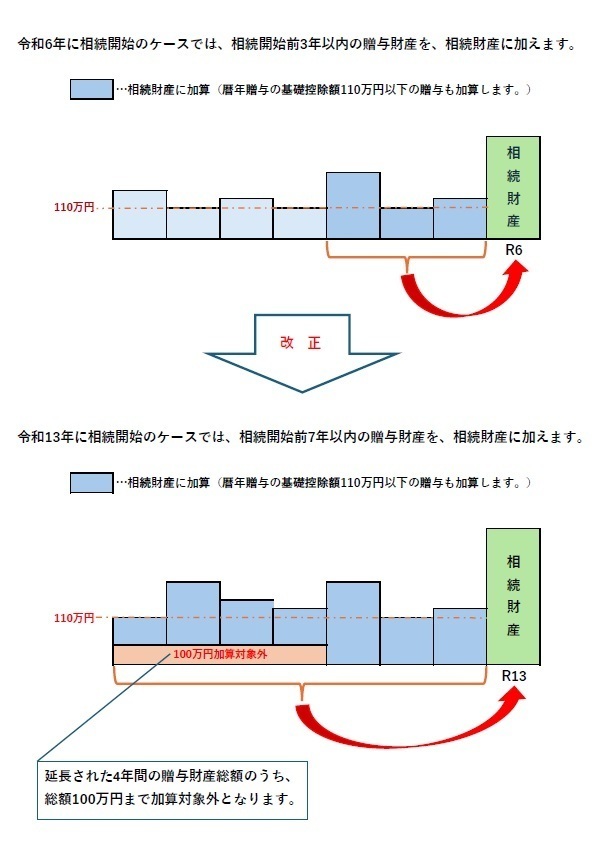

令和5年の税制改正前の制度は次のとおりでした。(旧相続税法第19条)

相続または遺贈により財産を取得した相続人や受遺者が、『相続開始前の3年以内』に、被相続人から暦年課税制度の贈与により財産を取得している場合には、相続税の課税対象となる相続財産に、贈与により取得した財産を加えなければなりません。相続財産に加えた贈与財産について贈与税を納税している場合には、算出された相続税額から納付した贈与税額を控除した金額が、納付すべき相続税額となります。

相続財産に加算される贈与財産の価額は、贈与時点の評価額とされています。

【言葉の説明】

改正の内容

令和5年度の税制改正により、相続財産に加えなければならない生前贈与は『相続開始前3年以内』の贈与から『相続開始前7年以内』の贈与に延長されました。ただし、延長された4年間に贈与により取得した財産の価額については総額100万円まで加算されません。

相続税法第19条の改正により、上記の取扱いとなりました。

加算対象期間について

この改正は、令和6年1月1日以後に贈与により取得する財産に係る相続税について適用されます。具体的な贈与の時期等と加算対象期間は次のとおりです。

国税庁公表リーフレット『令和5年度 相続税及び贈与税の税制改正のあらまし』より引用

加算対象外の贈与財産

【Tweet】

生前の贈与財産を相続財産に加算する期間について、諸外国はどれぐらいの期間を定めているのでしょうか。

- アメリカ・・・一生涯

- フランス・・・相続開始前15年間

- ドイツ・・・相続開始前10年間

上記の国では、加算対象期間はいずれも日本より長く規定されています。日本もこれらの国に倣って、加算対象期間をさらに延長していくのでしょうか・・・???

- 相続税の基礎知識

- 相続不動産の税金

ご連絡先&アクセス

地図

小林佳与公認会計士・税理士事務所

住所

〒143-0023

東京都大田区山王2-1-8

山王アーバンライフ310

JR京浜東北線根岸線・大森駅

北口より徒歩1分

メールでのお問合せは24時間受け付けております。

お気軽にご相談ください。