相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

休日:土曜・日曜・祭日

障がい者控除(相続税法第19条の4)

2025.3.27更新

相続人または受遺者が障がい者である場合には『障がい者控除』を適用することが出来ます。『障がい者控除』の適用要件は次のとおりです。

障がい者控除の適用要件

障がい者控除の適用要件(適用対象者の条件)

| 要件1 | 85歳未満の者であり、かつ、障がい者に該当すること。 | ||

| 要件2 | 被相続人の法定相続人であること。(「法定相続人について」参照) | ||

| 要件3 | 居住無制限納税義務者であること。(「相続税の納税義務者」参照) | ||

障がい者控除の対象となる『一般障がい者』と『特別障がい者』

相続税法第19条の4第2項で、相続税の障がい者控除を適用できる方を、下記のとおり規定しています。

一般障がい者…精神上の障がいにより事理を弁識する能力を欠く常況にある人、失明者その他の精神または身体に障がいのある人。

特別障がい者…精神または身体に重度の障がいがある人。

一般障がい者と特別障がい者について、相続税法施行令第4条の4に基づき、相続税法基本通達に具体的に記されています。相続税法基本通達に記されている『障がい者の範囲』をPDFにまとめました。必要な方は、ご覧下さい。

障がい者として取り扱うことができるケース

相続開始の時において、精神障がい者保健福祉手帳・身体障がい者手帳・戦傷病者手帳の交付を受けていない方であっても、次に掲げる要件をすべて満たしていれば、障がい者控除の適用を受けることが出来ます(相基通19の4-3)。

- 相続税の期限内申告書を提出するときに、精神障がい者保健福祉手帳・身体障がい者手帳などの交付を受けていること。または、これらの手帳の交付を申請中であること。

- 下記の手帳または書類により、相続開始の時の現況において、明らかに下記の手帳等に記載される程度の障がいがあると認められる者であること。

- 相続税の期限内申告書提出時に交付を受けている手帳。

- 精神障がい者保健福祉手帳の交付を受けるための医師の診断書。

- 精神障がいを支給事由とする給付を現に受けていることを証する書類。

- 身体障がい者手帳や戦傷病者手帳の交付を受けるための医師の診断書。

障がい者控除額の計算方法

障がい者控除の適用により控除される金額は、一般障がい者と特別障がい者に分けて定められています。

一般障がい者に該当する方は、その方が85歳に達するまでの年数に10万円を乗じた金額です。

そして、特別障がい者に該当する方は、その方が85歳に達するまでの年数に20万円を乗じた金額です。

一般障がい者:(85歳-相続開始のときの年齢)×10万円=控除額

特別障がい者:(85歳-相続開始のときの年齢)×20万円=控除額

85歳に達するまでの年数を計算したときに、その年数が1年未満であるとき、または、1年未満の端数があるときには、これを1年として計算します。

【計算例】相続開始時の年齢が30歳5ヵ月である障がい者の方のケース

①一般障がい者に該当する場合

年数計算:85歳-30歳5ヵ月=54年7ヵ月 → 55年となります。

控除額:10万円×55年=550万円

②特別障がい者に該当する場合

年数計算:85歳-30歳5か月=54年7ヵ月 → 55年となります。

控除額:20万円×55年=1,100万円

控除の仕方

1.障がい者の相続税額からの控除

障がい者控除額は、まず障がい者の相続税額から控除します。

2.障がい者の扶養義務者の相続税額からの控除

障がい者の相続税額よりも障がい者控除額が多く、その障がい者の相続税額から控除しきれない場合には、控除できなかった額を、その障がい者の扶養義務者(※)で、同じ被相続人から相続や遺贈により財産を取得した者の相続税額から控除することができます。

(※)扶養義務者とは、配偶者、直系血族、兄弟姉妹、家庭裁判所の審判を受けて扶養義務者となった三親等内の親族をいいます。三親等内の親族で生計を一にする者については、家庭裁判所の審判がない場合であっても扶養義務者に該当します(相基通1の2-1)。

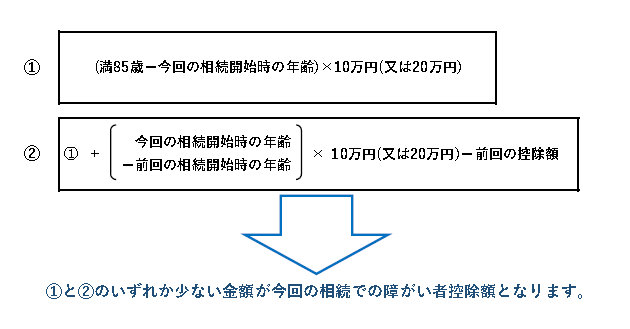

過去に障がい者控除を適用したことがある場合

障がいのある方が、2回以上相続を経験した場合、いずれの相続においても障がい者控除を適用できますが、控除可能な金額には限度があります。控除限度額の計算方法は下記のとおりです。

なお、相続税法の改正により前回と今回の1年あたりの障がい者控除額が異なる場合には、②式の『今回の相続開始時の年齢-前回の相続開始時の年齢』に乗じる金額は、現行法の規定に則り計算します。

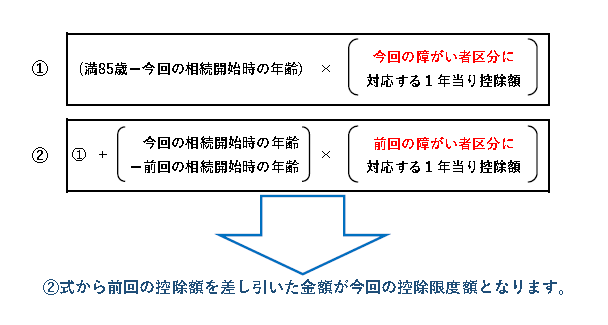

今回の相続と前回の相続で障がいの程度が異なる場合の計算方法

障がいのある方が、2回以上相続を経験した場合で、前回の相続時と今回の相続時で障がいの程度が異なり、一般障がい者から特別障がい者に該当することとなった場合や、その逆になった場合には、控除限度額を下記のように計算することとなります。

- 相続税の基礎知識

- 相続不動産の税金

ご連絡先&アクセス

地図

小林佳与公認会計士・税理士事務所

住所

〒143-0023

東京都大田区山王2-1-8

山王アーバンライフ310

JR京浜東北線根岸線・大森駅

北口より徒歩1分

メールでのお問合せは24時間受け付けております。

お気軽にご相談ください。