大田区で相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

小林佳与公認会計士・税理士事務所

〒143-0023 東京都大田区山王2-1-8 山王アーバンライフ310

電話受付時間:9:00~17:00(土日祝除く)

ご相談は土曜日、日曜日も承ります。

日程調整致しますので、ご希望日をお知らせ下さい。

ご相談予約受付中

お問合せをお待ちしています

お気軽にお問合せください

03-6429-2420

暦年課税分の贈与税額控除について

相続人または受遺者が、相続開始前3年以内に被相続人から暦年課税の贈与により取得した財産がある場合、その贈与財産の価額(贈与時の価額)を相続税の課税価格に加算しなければなりません。

そして、その贈与財産を取得したときに贈与税を納付している場合には、相続税と贈与税の二重課税を解消するために、支払った贈与税額を相続税額から差し引きます。これを『暦年課税分の贈与税額控除』と言います。

相続開始前3年以内の暦年課税の贈与について、贈与税の申告・納付が行われていない場合には、速やかに贈与税の申告・納付を済ませて、相続税計算に加算と控除をしなければなりません(相基通19-6)。

尚、相続開始の年に行われた被相続人から相続人または受遺者への贈与については、その贈与財産の価額を相続税の課税価格に加算するだけでよく、贈与税の申告・納付をする必要はありません(相続税法第21条の2第4項)。

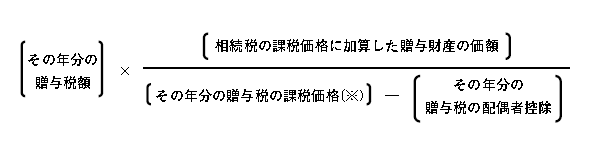

贈与税額控除額の計算方法(相続税法施行令第4条)

暦年課税分の贈与税額控除額は、必ずしも納付した贈与税の総額と同額にはなりません。贈与税額控除の対象となる金額は、相続税の課税価格に加算された金額に対応する贈与税額のみとなります。

贈与税額控除の計算式