相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

受付時間

9:30~17:00

休日:土曜・日曜・祭日

休日:土曜・日曜・祭日

相続税の税額控除

2025.3.26更新

相続税の税額控除は、納税者(相続人や受遺者)それぞれの固有の事情に鑑み規定されています。納税者(相続人や受遺者)によって適用の可否は異なりますので、税額控除の適用を忘れることのないようにしましょう。

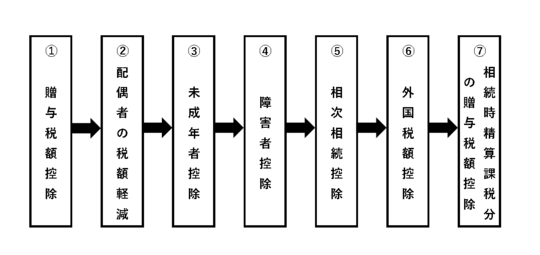

ここでご説明する税額控除は下記のとおりです。詳細はそれぞれのページをご覧下さい。

税額控除の控除順序

【ご参考】相続税の基礎知識

- 相続不動産の税金