大田区で相続のことなら『東京相続なんでも相談ルーム』へご相談下さい。

小林佳与公認会計士・税理士事務所

〒143-0023 東京都大田区山王2-1-8 山王アーバンライフ310

電話受付時間:9:00~17:00(土日祝除く)

ご相談は土曜日、日曜日も承ります。

日程調整致しますので、ご希望日をお知らせ下さい。

ご相談予約受付中

お問合せをお待ちしています

お気軽にお問合せください

03-6429-2420

地積規模の大きな宅地の評価(財産評価基本通達20-2)

平成29年度税制改正大綱に示された『相続税の財産評価の適正化』を図るために、財産評価基本通達が改正されました。改正された財産評価基本通達のうち、ここでは『地積規模の大きな宅地の評価』について解説致します。

財産評価基本通達20-2『地積規模の大きな宅地の評価』は、財産評価基本通達24-4『広大地の評価』に代わるものとして新設されました。従いまして、財産評価基本通達24-4『広大地の評価』は廃止されることとなりました。

尚、新設の財産評価基本通達20-2『地積規模の大きな宅地の評価』は平成30年1月1日以後に相続、遺贈、贈与により取得した財産の評価に適用されます。

(以下、財産評価基本通達を『財基通』と表記します。)

改正の経緯

従前から財基通24-4『広大地の評価』には、次の2点の問題点がありました。

- 広大地補正率は、個別の土地の形状等とは関係なく、地積に比例的に減額するものであること。

- そもそも『広大地に該当する土地』であるか否かの判断が難しく、納税者と課税当局との間で見解の相違が多々生じていること。

上記の問題点を解消するために、新しい財基通20-2が設定されましたので、『地積規模の大きな宅地の評価』では、各土地の個性に応じて形状・面積に基づき評価する方法が採用され、適用要件も明確にされました。

『地積規模の大きな宅地』の意味

『地積規模の大きな宅地』は、『戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地』であると定義されています。

従前の広大地評価においては、広大地に該当する宅地とはどのような宅地であるのかが不明瞭であったことから、改正により、地積規模の大きな宅地の意義が明確にされました。

財基通20-2『地積規模の大きな宅地』に定められている適用要件や補正率は、上記の定義から導き出されています。

繰り返しとなりますが、『戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地』を対象としているという点が、この通達を理解するための重要なポイントです。

適用要件

財基通20-2『地積規模の大きな宅地の評価』の適用要件を以下に列挙します。

- 三大都市圏では500㎡以上の地積の宅地であり、それ以外の地域では1,000㎡以上の地積の宅地であること。

- 路線価地域においては、普通商業・併用住宅地区及び普通住宅地区に所在するものであること。

- 倍率地域においては、大規模工場用地に該当しないこと。

- 市街化調整区域に所在する宅地ではないこと。

- 都市計画法の用途地域が工業専用地域に指定されている地域に所在する宅地ではないこと。

- 指定容積率が400%(東京都の特別区内においては300%)以上の地域に所在する宅地ではないこと。

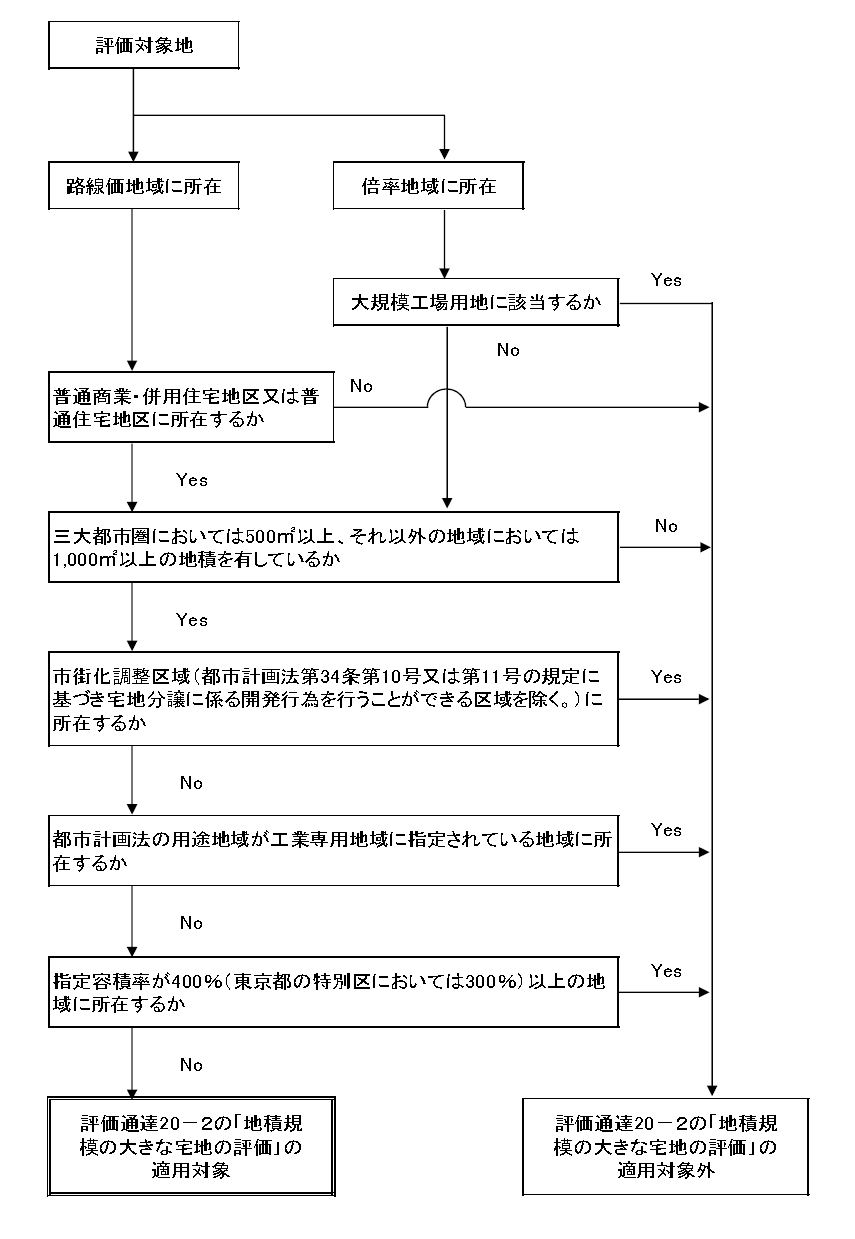

上記の適用要件は、地積規模の大きな宅地が『戸建住宅用地としての分割分譲が法的に可能であり、かつ、戸建住宅用地として利用されるのが標準的である地域に所在する宅地』であることから導き出された要件です。適用可否の判定のためのフローチャートを掲載します。

「地積規模の大きな宅地の評価」の適用対象の判定のためのフローチャート

『「財産評価基本通達の一部改正について」通達等のあらましについて』より引用

『地積規模の大きな宅地の評価』計算方法

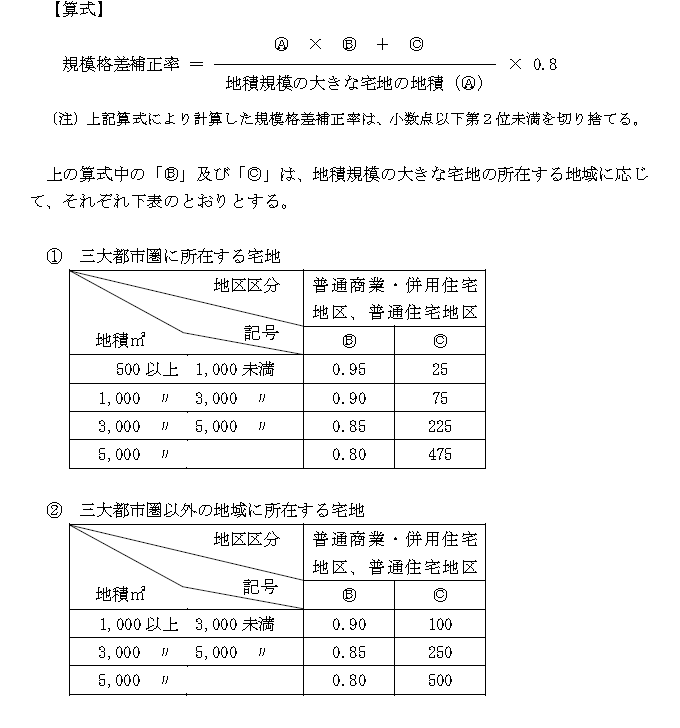

規模格差補正率について

財基通20-2『地積規模の大きな宅地の評価』では、新しく『規模格差補正率』が設けられました。

『規模格差補正率』は、地積規模の大きな宅地を戸建住宅用地として分割分譲する場合に発生する減価のうち、主に地積に依拠するものを反映しており、地積以外の個別的要因についての補正は考慮されていません。従いまして、地積規模の大きな宅地の評価計算をするときには、規模格差補正率に加え、財基通15から20まで及び20-3から20-6までの定めを適用することになります。セットバック部分がある宅地については、財基通24-6を適用して評価することができます。

従前の『広大地の評価』では、広大地補正率のみを用いて評価計算をしており、宅地の形状や立地等の個別的要因についての補正があまり反映されていなかった点を是正するために、新しく『規模格差補正率』が設けられ、他の補正率と併用する計算方法が採用されました。

規模格差補正率の計算方法

『規模格差補正率』は、下記の算式により計算します。

『「財産評価基本通達の一部改正について」通達等のあらましについて』より引用

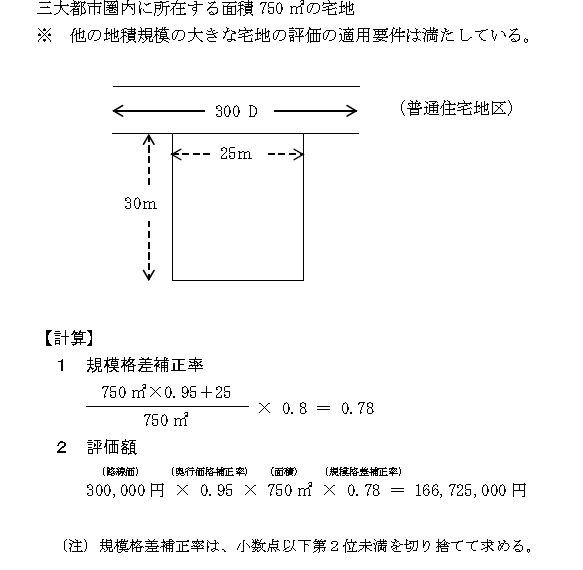

具体的な計算例

宅地について(路線価地域に所在)の具体的な計算例を掲載致します。

【参照および引用】

「財産評価基本通達の一部改正について」通達等のあらましについて(情報)